Merhaba.

Bugünkü yazımda işletmelerin büyük derdi sayılabilecek bir konu olan stoklara değinmek istedim. Hepimizin bildiği gibi stok, satışa hazır hale getirilen bir diğer ifadeyle satılmamış, depolanmış mallardır. Günümüzde bu konu yöneticiler için önemli bir problem haline gelmiş bulunmaktadır. Yanlış stok politikalarının, işletmelerin çalışmalarını aksattığı görülmüştür.

İşletmelerin, pazardaki hareketlere anında cevap verebilmek ve değişimi izleyebilmek amacıyla stoklarını en iyi şekilde hareket ettirmeleri gerekmektedir.

Burada asıl amaç; optimum miktarda stok bulundurmak ve gereksiz stoktan kurtulmaktır.

- Stok yetmezliği ile karşılaşılmaması için sipariş verme zamanları ve miktarları belirlenerek en az maliyetle stok planı yapmak gerekir.

Uygun stok yönetimi sağlanırsa;

- Üretim faaliyetlerinin en iyi şekilde yönetilmesini ve buna bağlı olarak etkili ve verimli bir üretim sistemi oluşmasını sağlar.

- Stoklara ayrılan para ihtiyaca göre planlanır.

- Tedarik ve satış masrafları düşer.

Stok kontrol faaliyetlerinde talep, sipariş ve teslim için sağlıklı kayıtlar gereklidir. İşletmeler bunu sağlamak için kayıt formları ve stok kartları tasarlanmalıdır.

Yukarıda gördüğünüz örnek bir stok kontrol kartı. İşletmeler bunu düzenli olarak kayıt altına alırsa, stok kontrolünü dengeli bir şekilde ilerletebilir ve olası bir hatada kontrol altına alabilir.

- Bu konuya giriş yapmışken ” Peki, bunu nasıl sağlayacağız?” gibi sorular hafızalarda canlanmış olabilir. Ama merak etmeyin, buna da bir çözüm bulunmuş ve stok kontrolünü sağlamak için stok kontrol yöntemleri üretilmiştir. Bu yöntemlerden kısaca bahsedecek olursak:

1.) Gözle Kontrol Yöntemi:

Bu yöntem genellikle küçük firmalarda kullanılır. Tecrübeli bir uzman ile depoda bulunan stoklar göz ile kontrol edilir. Bu sayede eksik stoklar belirlenip, hatanın zamanında giderilmesi sağlanmış olur. Ancak göz ile kontrol edilmesi nedeniyle diğer yöntemlere göre daha yetersiz kalır.

2.)Çift Kutu Yöntemi:

Bu yöntemde var olan bütün parçalar için iki kutu kullanılır. Bir kutu bittiğinde diğerine başlanır. Genelde küçük işletmelerde kullanılan bir yöntem olup, çok tercih edilmez.

3.) Sabit Sipariş Periyodu Yöntemi:

Bu yöntem için zaman periyotları belirlenir. Belirlenen zaman periyotlarında eksik stoklar sipariş verilerek tamamlanır. Periyotların eşit sürelere bölünebildiği işletmelerde kullanılır.

4.) Sabit Sipariş Miktarı Yöntemi:

Stokların belirlenenden az sayıya düştüğünde sipariş verip tamamlandığı yöntemdir. Kullanım hızının sabit olduğu işletmelerde bu yöntem kullanılabilir.

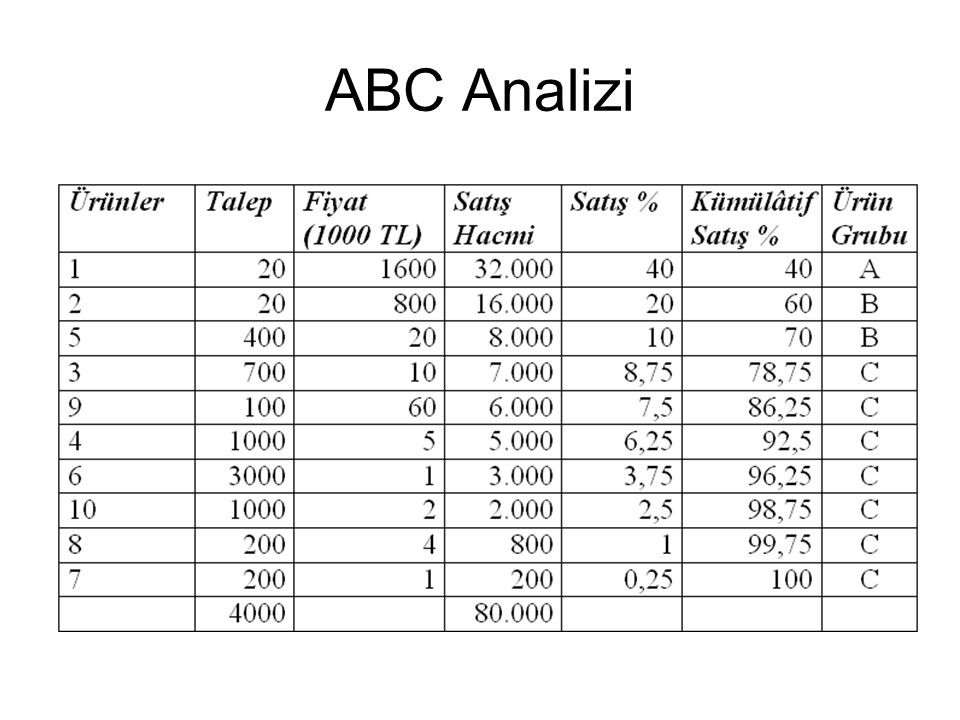

5.) ABC yöntemi:

Stokların toplam kümülatif yüzdelerine göre sınıflandırmasıyla oluşmuş bir yöntemdir. Bu yöntemde kümülatif yüzdelerine göre işletmeyi belli bir sınıfa atamak mümkündür.

A Grubu Stok Kalemleri: Toplam miktarın %15-%20’sini oluşturur.

B Grubu Stok Kalemleri: Toplam miktarın %30-%40’ını oluşturur.

C Grubu Stok Kalemleri: Toplam miktarın %40-%50’sini oluşturur.

Bu yöntemde iki kural göre çarpar:

- Düşük değerli kalemlerden bol miktarda almak,

- Yüksek değerli kalemlerin miktarını düşük tutup, kontrolünü sıklaştırmak.

İşletmeler yukarıda bahsetmiş olduğum yöntemlerden faydalanarak stok kontrollerini düzenli bir şekilde yapabilir, kontroller istenildiği gibi sağlanabilir.

Bir sonraki yazımda görüşmek üzere…

Leave a comment